Bybitが使えなくなったことに加え、2026年6月施行の改正資金決済法で国内銀行送金も先行きが不透明になり、海外FXの仮想通貨入出金ルートを見直す人が増えています。この記事ではRedotPay・Xapo・USDCなど、Bybitに頼らない入出金の選択肢と、ネットワーク選びの注意点を整理します。

筆者は税務・法律の専門家ではありません。見聞きした情報を噛み砕いた個人の整理であり、内容の正確性・最新性は保証できません。手数料・対応国・条件は変動するので、最終判断は必ず各社の公式情報をご確認ください。

ぶるすなさん

ぶるすなさん海外FXの入出金って、これまでは「BybitでUSDTを用意して送る」とか「国内銀行に振り込む/受け取る」が定番だったよね。

でも最近はBybitが使えなくなったり、2026年6月施行の改正資金決済法で、国内銀行のルートまで先行きが怪しくなってきた。

だから今回は「いつものルートが止まっても困らないように、入金と出口を作り直す」って話。先に言っておくと、自分は専門家でもないから、確からしい範囲の整理として読んでね。

りっちゃん

りっちゃん出ましたね、得意の「確からしい」で予防線。…まあ、知ったかぶりで言い切られるよりはマシですけど。

この記事でわかること

- なぜ今「入出金ルートの作り直し」が必要か(Bybit不可+改正資金決済法)

- 仮想通貨で入出金する主な選択肢(取引所+ウォレット/RedotPay・Tria/Xapo/Peska)

- 実際のルート例(Binance Japan → TRX → 海外FX口座)と、XS の運用のコツ

- ネットワークの選び方・失敗の防ぎ方・税金の注意点

まず現状整理:なぜ今「入出金ルートの見直し」が必要なのか

ぶるすなさんなんで今わざわざ「ルートの作り直し」なのか。理由はざっくり2つあるよ。

① Bybit経由のルートが使いづらくなった

ぶるすなさんこれまで当サイトでも、USDTの用意や日本円への換金にBybitを使う方法を解説してきたよね。ただ、その定番ルートが使えなくなったケースが出てきてる。

取引所まわりは時期でコロコロ変わるから、「1本の経路に依存してると、それが折れた瞬間に詰む」っていうのを、まさに今みんなが体感してるところかな。

② 2026年6月1日施行の改正資金決済法で、国内銀行送金も不安定化

ぶるすなさんもう一つが、つい先日施行された改正資金決済法。海外FXで一番メジャーな「国内銀行に振り込む/受け取る」が、段階的に使いづらくなる可能性が高いんだ。

ポイントは「収納代行(決済代行)」が規制対象になること。国内銀行振込は間に収納代行業者の口座が挟まる構造で、これがまさに「クロスボーダー収納代行」のど真ん中なんだよね。

経過措置のイメージ(公開情報ベース・要確認)

- 2026年6月1日:規制スタート(即日で全部止まるわけではない)

- 施行から6ヶ月(2026年12月頃):登録しない業者の経路が消え始める最初の山

- 最長2年:これが最終期限。ただし「2年あるから安心」ではなく、途中で自主撤退する業者も出る前提で動くのが安全

ぶるすなさん影響の受けやすさを、ざっくり整理するとこんな感じ。あくまで今の見立てだけどね。

| 入出金手段 | 今回の規制との関係 | 影響度 |

|---|---|---|

| 国内銀行送金 | 収納代行スキームのど真ん中 | 最も直撃 |

| クレジットカード入金 | カード加盟店宛の収納代行は適用除外とされる | 相対的に受けにくい |

| 仮想通貨(USDT/USDC) | 収納代行とは別の経路 | 影響を受けにくい(別のリスクはある) |

ぶるすなさん誤解しないでほしいのは、これは「特定の手段を一律に禁止する」法律じゃないってこと。

「送金と同じことをやるなら、送金と同じ責任(登録)を負ってね」って話だよ。

だから登録できる業者の経路は残るし、できない業者の経路は消えていく。バラバラに起きるから読みにくいんだよね。

考え方の軸:「収納代行に依存しない受け皿」を1つ持っておく

ぶるすなさんここが一番大事なところ。今回直撃されるのは、あくまで「国内⇄国外をまたぐ収納代行」なんだ。

逆に言えば、収納代行を経由しない受け皿でお金を受け取り・保有・利用できるようにしておけば、影響を構造的に避けやすくなるってこと。

大事なのは「どのサービスを使うか」より「収納代行に依存しない受け皿を一つ持っておく」こと

サービスは入れ替わりが激しく、今日使えるものが明日も使える保証はありません。特定のサービスに飛びつくのではなく、複数の経路を知っておき、いざという時に切り替えられる状態にしておくのが一番強いです。

ぶるすなさん「収納代行に頼らない受け皿」を持つとして、方向性は大きく2つだね。

- A:仮想通貨(USDT/USDC)で受け取り、それを実生活で使えるようにする … RedotPay などのクリプトカードが該当

- B:海外の自分名義口座でUSDを直接受け取る(SWIFT等で国際送金を受ける) … Xapo Bank などが該当

ぶるすなさんじゃあここからは「入金側(送る)」と「出口側(受け取って使う)」に分けて、具体的な代替を見ていくよ。まずは全体像を1枚の図にすると、こんなイメージ。

入金側の代替:USDT/USDCをどう用意して送るか

ぶるすなさんBybitが使えないと、まず困るのが「送るUSDTをどこで用意するか」。ここで知っておきたいのが日本のトラベルルールだよ。

2023年6月の厳格化で、国内取引所(Coincheck・bitbank・GMOコイン等)から金融庁未登録の海外FX業者へ直接送るのは難しくなった。だから現実的なのが、自分で管理するウォレット(MetaMask等)をハブにする形なんだ。

日本円からUSDT/USDCを調達します。USDTを直接扱える取引所を使うのが手早いです(国内のSBI VCトレードのUSDCは後述の上限・ネットワーク制約に注意)。

送付先に自分のウォレットアドレスを登録し、取引所の審査を通して送金します。送付先が個人管理のウォレットである旨を申告するのがポイント。ここは平時に済ませておきます。

海外FX口座の入金アドレスへ、ネットワーク(後述のTRC20/BEP20など)をそろえて送金。数分〜15分ほどで反映されます。

この方式は「緊急入金」には向かない

取引所からウォレットへの送金は、AML審査で数分〜数日「手続き中」で止まることがあります。マージンコール時の即時入金には構造的に不向き。平時にウォレットへの宛先登録と事前審査を済ませ、資金を少しプールしておくくらいの計画性が必要です。

こっちゃん

こっちゃんウォレット自分で持つのって、なんか難しそう…。

ぶるすなさん自己管理になるぶん、シードフレーズ(復元用の12〜24単語)の管理だけは絶対に手を抜かないこと。スクショやクラウド保存は厳禁で、紙に書いてオフライン保管が鉄則。

ここが抜けると一発で全部抜かれるからね。

【実例】実際に結構使われているルート(Binance Japan経由)

ぶるすなさん抽象的な話ばかりだと分かりにくいから、よくあるルートを1つ公開します。

ポイントは、USDTじゃなくTRX(トロン)そのものを送ってること。

対応している海外FX口座ならTRXのまま送れる、シンプルな往復だよ。

国内の銀行口座から日本円を Binance Japan に入れます。

対応している海外FX口座ならトロン(TRX)の入金に対応しているので、USDTを経由せず TRX のまま送れます。TRXは送金が速く、手数料も安いのが利点です。

Binance Japan から、TRX を自分のウォレットへ出金します。

個人ウォレットから、海外FX口座の TRX 入金アドレスへ送金します。アドレスとネットワークの取り違えにだけは注意。

海外FX口座内で仮想通貨ウォレット → 取引口座へ。ここでドルに替えて、トレード資金にします。

出金は、この逆順をたどるだけ。

だから入金と出金が自然に「同じ経路」になり、前述したAMLの原則(入金経路=出金経路)も無理なく満たせます。

ぶるすなさんポイントは、USDTじゃなくTRXそのものを送ってること。

対応している海外FX口座ならトロン対応だからできる小ワザで、送金も速いし手数料も軽い。

出金はこの逆をたどるだけ=入口と出口が同じ経路だから、AML的にも素直なんだよね。

出口側の代替①:RedotPay(USDTをカードで使う)

ぶるすなさん稼いだUSDTを「実生活で使えるお金」に変える出口の一つが、香港発のクリプトカード RedotPay です。

USDT等を入金して、Visaカードとして世界中で使える/ATMで現地通貨を引き出せるプリペイド型のカード&ウォレットです。

海外FXの文脈だと「USDTで出金 → RedotPayで受け取り → カードで使う・ATMで引き出す」という流れになり、国内の収納代行も国内銀行も経由しません。

| 項目 | 内容(執筆時点・要公式確認) |

|---|---|

| 入金(チャージ) | USDT/USDC/BTC/ETH等。TRC20/ERC20/BEP20対応。USDTはTRC20で最低1USDTから、着金は数分程度 |

| カード発行手数料 | バーチャル約$10/物理約$100。月会費・年会費は無料 |

| 決済時の換算手数料 | USD決済 約1%/非USD決済 約2.2%(1%+為替マークアップ1.2%) |

| ATM引き出し | 約3%前後(現地通貨建てはさらに為替分が上乗せ) |

| 対応範囲 | Visaが使える130カ国以上 |

日本居住者の注意点

登録自体は日本居住者でも可能で、本人確認はパスポート・運転免許証・マイナンバーカード等が使えます。ただし物理カードの日本への発行・配送は、過去に一時停止されていた時期があり、2026年3月頃に再開したとの情報もあります。このあたりは時期でコロコロ変わるので、登録・申込の前に必ず公式ヘルプで最新の対応状況を確認してください。

また、アカウント名義と一致しない送金元(家族・法人名義等)からの入金は拒否されます。必ず本人名義で。

さらに、高額(数十万ドル規模)の入出金でアカウントがロックされたという報告もあります。大きな資金の通り道には向かず、あくまで少額・日常づかいの出口と割り切るのが無難です。

ぶるすなさん

ぶるすなさんRedotPayはすすめてる人が多い印象。ただ個人的には、大きいお金は入れたくないかな。

あくまで「少額を日常使いするための出口」って位置づけがしっくりくる。大きいお金マンは次のXapoのほうが向いてるかも。

※紹介経由の特典内容は時期により変動します。詳細は登録画面でご確認ください。パートナーコード:vajh3

※この記事の読者向けプロモコード(先着制):バーチャルカード発行20%オフ BlueS2/物理カード発行20%オフ BlueS20。自分自身がアプリで割引の適用を確認しています(2026年8月時点)。条件は予告なく変更・終了する場合があります。詳しくはRedotPay解説記事をご覧ください。

RedotPay以外の選択肢:Tria(トリア)など

ぶるすなさんクリプトカードはRedotPayだけじゃない。最近よく名前を聞くのがTria(トリア)。

こっちも自己管理型で、USDC/USDTなんかをVisaカードとして使えるタイプだよ。

- ETH・USDC・USDT など対応(200チェーン超)。最大6%前後のキャッシュバック(付与の形態は時期で変動)

- 日本居住者は、銀行振込で買えるJPYC(円連動ステーブルコイン)経由のチャージが手軽

- Optimism・Arbitrum・BASE などのネットワークなら、無料・高速でチャージできる

ただしTriaもRedotPay同様、まだ新しめのサービスです。

対応状況・手数料・キャッシュバックの条件は変わりやすいので、登録前に公式で最新を確認し、必ず少額から試すのが安全です。

ぶるすなさんカード型は無理に1つへ絞らず、RedotPayとTriaみたいに「いくつか知っておく」のがやっぱり安心だね。どれかが急に使えなくなっても困らないようにしておきたいから。

出口側の代替②:Xapo Bank(USDを自分名義口座でSWIFT受取)

ぶるすなさんもう一つの出口が、ジブラルタルでライセンスを受けた銀行Xapo Bank。

USD(米ドル)とビットコインを1つの口座で保有でき、SWIFTでの国際送金(USD)を自分名義口座で受け取れるのが最大の特徴なんだ。

海外FX業者がSWIFT出金に対応していれば、出金先を「国内の収納代行口座」じゃなく「自分名義のXapo USD口座」にできる可能性がある。収納代行を経由しないから、今回の規制の影響を受けにくい経路だよ。

ただ、SWIFTは着金した後に日本の銀行からかなりの書類提出を求められることが多く、結構骨が折れることになります。

| 項目 | 内容(執筆時点・要公式確認) |

|---|---|

| 口座機能 | USD/GBP/EURの送受金(SWIFT・ACH・英国/EU域内)、デビットカード、Lightning対応、USDC/USDTもアプリ内管理 |

| 金利 | USD残高に年3.5%程度/BTC残高に年0.5%程度(上限あり) |

| 年会費 | USD 1,000(残高がUSD1,000相当以上で自動的に差し引かれる)← 最大のネック |

| SWIFT手数料 | 入金 0.3%/出金 0.2%+GBP25相当 |

| 対象国 | 日本居住者は利用可(※米国パスポート保持者・米国居住者は対象外) |

【実体験ベース】

Xapoで受けるなら USDT より USDC が有利

XapoはUSDC↔USD が1:1(等価)。一方USDTは1:1ではなく、流動性プロバイダーの価格や金額サイズでレートが動く=わずかに目減りすることがあります。なので出金で受け取るなら、原則USDCがおすすめです。

Xapoの送金ネットワークは「方向」で違う(筆者の実例)

- Xapoへ入金(外部→Xapo):USDCは ERC20/Solana、USDTは ERC20/Tron(TRC20) が選べる=安いチェーンを選べる

- Xapoから出金(Xapo→海外FX口座 など):USDC・USDTともERC20のみ。つまりXapo→海外FX口座はERC20固定で、ガス代が毎回 $5〜30 ほどかかる。大口なら誤差だが、少額だと重い(=やはりXapoは大口向け)

- 海外FX口座へ送る時の宛先:受取人名は「海外FX業者側のエンティティ」、ウォレット所有者は「自分」でOK。海外FX口座での受け取りは目減りしないUSDCがおすすめ

※筆者環境での実例です。Xapo・各FX業者の仕様や求められる申告は変わり得るので、最終的には各社の最新の案内に従ってください。

年会費の元が取れるのはどのくらいの資金から?

USD残高の年3.5%で年会費USD1,000の元を取ろうとすると、ざっくり3万ドル(約450万円)前後を常時USDで預けておく計算になります。

つまりXapoは「まとまった資金を、収納代行に頼らず海外で保有・運用したい人向け」。少額〜中規模で「入出金経路だけ確保したい」なら、コストの低いクリプトカード型のほうが現実的です。

ぶるすなさん正直に言うと、これは自分も使ってる方法。ただ年会費が高すぎるので万人にはすすめません。

機能的には「自分名義のUSD口座で国際送金を受けられる」のが魅力だけど、コストに見合うだけの資金を海外保有する人向け、って前提は忘れないでね。

りっちゃん年15万円の年会費でしょ。それ、元を取れるだけの資金を海外に置ける人がどれだけいるんですか。普通にUSDCやUSDTで受け取れば済む人が大半だと思うけど。

ぶるすなさん金額感の話をすると、自分の場合はXapoで200万ドル規模の入出金をしても全く問題なかったよ。

逆にRedotPayは60万ドルくらいでアカウントがロックされたという話も聞く。だから「大きいお金はXapo、日常の少額はRedotPay」って住み分けが現実的だと思う。

Xapoの紹介特典:最大USD500相当のBTC

紹介経由の申込で最大USD500相当のビットコインがもらえる特典が案内されています(時期により変動・要確認。紹介コード:NQX-LBK-RS)。年会費に見合うまとまった資金を海外保有する人向け、という前提でご検討ください。

れおしゃん

れおしゃんところでぶるすな、さっきから紹介リンクをペタペタ貼ってるけど、これで儲けようとしてるんでしょ?

ぶるすなさんギクリ…!

まあ広告だからね。最初に(PR)ってちゃんと書いてる通り、そこは正直にやってるよ。

使う使わないは読んだ人が決めればいい話で、無理にすすめる気はないし、自分が「微妙だな」と思うところはちゃんと微妙って書いてるつもり。

新しい選択肢:Peska(ペスカ)というeウォレット

ぶるすなさん最近、海外FXの入出金まわりで急に名前を聞くようになったのがPeska(ペスカ)。

bitwalletやSTICPAYみたいな「eウォレット(オンライン送金サービス)」の新顔で、ここ1年で利用者を伸ばしてる。仮想通貨と法定通貨の両方をまとめて扱えるのが特徴だよ。

- 日本円・USD・EUR・GBP・VND に加えて USDTに対応

- 入金・両替・月1回の日本円出金が無料(P2P送金は0.5%)

- 運営は N.BRIGHT NETWORK(2012年カナダ設立)でカナダの金融当局に登録、日本での本格展開は2024年6月

- USDT入出金に対応=今回の収納代行規制の影響を受けにくい

ただし新顔ゆえの注意も

日本の金融庁登録は公式に明記されていないため、あくまで自己責任。

対応している海外FX業者は拡大中ですが、利用中の業者がPeskaに対応しているかは必ず公式で確認してください。現時点で大きな出金トラブルの報告は見当たりませんが、新しいサービスなので少額から試すのが鉄則です。

※筆者自身はPeskaは未使用です。ここは「こういう選択肢も出てきている」という情報としてお読みください。

りっちゃんまた新しいサービス?どうせすぐ使えなくなったり、出金できなくなったりするんじゃないの?

ぶるすなさんその可能性も込みで「受け皿は複数持っておく」って話だからね。

Peskaも“知っておく選択肢”の一つ、くらいの距離感がちょうどいい。新しいサービスは、いきなり大金を置かずに少額で試す。これに尽きるよ。

受け皿の早見表(RedotPay・Xapo・Peska・取引所)

ぶるすなさんここまで出てきた代表的な“受け皿”を一覧にすると、住み分けはこんな感じ。

| 受け皿 | タイプ | 向く金額帯 | 使い方・受け取り | 主な注意点 |

|---|---|---|---|---|

| 取引所+個人ウォレット (例:Binance Japan) | 取引所+ウォレット | 少〜大 | USDT/TRXで往復 | ネットワーク選択・ガス代 |

| RedotPay | クリプトカード | 少額・日常 | Visaカード/ATM | 高額でロックの報告・日本配送は要確認 |

| Tria | クリプトカード(自己管理) | 少額・日常 | Visaカード | 日本はJPYC経由が手軽・新しめで要確認 |

| Xapo Bank | USD銀行口座 | 大口 | USDC送金/SWIFT/デビット | 年会費 USD1,000・出庫はERC20のみ |

| Peska | eウォレット | 少〜中 | 銀行送金/USDT | 金融庁登録は非明記・業者対応は要確認 |

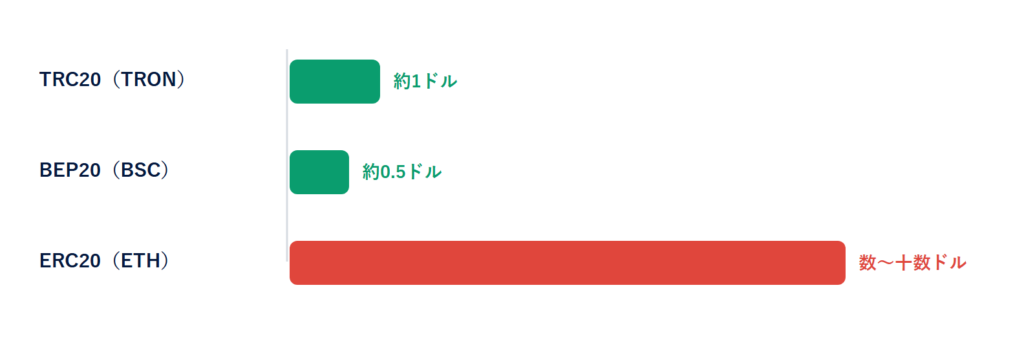

ネットワークとガス代の実務(共通の落とし穴)

ぶるすなさんどの方法を使うにせよ、避けて通れないのがネットワーク(チェーン)選びとガス代(送金手数料)の話。USDTやUSDCは複数のチェーン上にあって、選択をミスると資金が戻らないから要注意だよ。

| ネットワーク | 送金コストの目安 | 必要なガス代通貨 | 使いどころ |

|---|---|---|---|

| TRC20(TRON) | 約1ドル前後 | TRX | 少額〜中額の定番 |

| BEP20(BSC) | 約0.5ドル前後 | BNB | とにかく安く送りたい時 |

| ERC20(ETH) | 混雑時は数〜十数ドル | ETH | 相手がこれしか対応しない時 |

「OUT OF ENERGY」で送金失敗の罠

MetaMask等からTRC20のUSDTを送るには、別途TRXを、BEP20なら別途BNBをガス代として持っている必要があります。USDT本体から手数料が引かれるわけではない点に注意。

残高が足りないと送金は失敗し、消費されたガス代も戻りません。

TRC20を安定して送るなら、最低でも100 TRX程度は常時キープしておくのが安心です。

りっちゃん送るUSDTとは別に、ガス代用のTRXを持っておく…って、知らないと普通にハマるやつですよね。

ぶるすなさんそう。しかも失敗してもガス代は戻らない。だから「初めての送金先は少額テスト」が、結局いちばん安上がりなんだよね。

- 送る側と受け取る側でネットワークが食い違う(→資金喪失)

- ガス代通貨(TRX/BNB)を持たずに送ろうとして失敗

- アドレスのコピペミス/一部だけ選択

- 送る側・受け取る側で必ず同じネットワークをそろえる

- 初めての送金先は、まず少額のテスト送金で着金確認 → OKなら本番

- アドレスは必ずコピペ&全選択、できればQRコードを使う

国内のUSDC解禁は進んだ。ただし現状の実用性は限定的

ぶるすなさん「国内でステーブルコインを直接買えれば、もっとラクになるのでは?」という声もあります。

実際、SBI VCトレードが2025年3月に国内で初めてCircle社発行のUSDCの一般向け取り扱いを開始し、2026年3月にはUSDCレンディングも始まりました。

日本円から直接USDCを買えるようになったのは、大きな前進です。

ただ、これを「海外FXの入出金ルート」としてそのまま使うには、現状けっこう制約が多いというのが正直なところ。期待しすぎないほうがいいです。

SBI VCトレードのUSDCを送金に使う際の主な制約(執筆時点・要公式確認)

- 出庫上限は1回あたり100万円相当。超える分は複数回に分割する必要がある

- USDCの出庫はEthereum(ERC20)ネットワークのみ対応。手数料の安いTRC20/BEP20では出庫できず、肝心の「送金コストの安さ」を活かしづらい

- クイック入金した相当額は、入金日から7日間ほど出金・出庫が制限される(即時性はない)

- 外部ウォレットへの送金にはAML審査が入り、反映に時間がかかることがある

ぶるすなさん方向性としては将来有望だけど、「今すぐ・安く・速く送りたい」って海外FXの入出金ニーズには、まだフィットしきってない印象。

当面は出口側(RedotPay/Xapo)と送金経路を複線化しておくほうが実用的かな。

XSの暗号資産入出金スペック(参考)

ぶるすなさんどこに送るにせよ、業者側の仕様も押さえておこう。ここではXSの暗号資産入出金スペックを参考として紹介する。業者側の手数料は無料(ネットワーク手数料は自己負担)だよ。

| 項目 | XS.com |

|---|---|

| 対応ネットワーク | TRC20 / ERC20 / BEP20 等 |

| 最低入金額 | 50 USD |

| 最低出金額 | 10 USD |

| 最大出金額 | 30,000 USD / 回 |

| 処理時間の目安 | 約30分以内 |

| 業者手数料 | 無料 |

暗号資産で出金するならUSDCが無難

USDCはドルと等価で目減りしません。業者によってはネットワーク手数料を全額負担してくれるケースもあります。

迷ったらUSDCを選んでおけばOKです(USDTやBTCより安定)。

共通のAMLルール:入金経路=出金経路

入金した元本は、原則同じ手段で出金する必要があります。銀行入金分をまるごと仮想通貨で出す、といった経路の混用は出金遅延や口座凍結リスクのもと。ルートはなるべく単一の暗号資産経路に統一するのが、一番摩擦が少ないです。

地味に重要:XSは出金先ウォレットが「登録制」=誤送金しにくい

XSは暗号資産の出金先アドレスをあらかじめ登録しておく方式。一度確認して登録すれば毎回打ち直さずに済み、送り先を間違えて資金を失う(GOX)リスクが大きく下がります。

一方、毎回アドレスを手入力する業者ではコピペミスに注意。安全重視ならXSの登録制は地味に効く安心材料です。

※ただしXSの暗号資産出金は現状やや時間がかかる傾向(確実に着金はするが即時ではない。改善予定との情報あり)。

なおXSで登録できるネットワークは、実際の画面だとUSDT=TRC20/ERC20/BEP20、USDC=ERC20/BEP20、ほかBTC・ETH。USDCにTRC20は無いので、USDCで動かすならERC20かBEP20を選びます。

ぶるすなさん「自分にどっちの口座が合うの?」って人は、Exness・XSの口座タイプ診断で30秒チェックしてみて。質問に答えるだけでおすすめが出るよ。

必ず押さえる注意点(税務・自己責任)

ぶるすなさん代替手段を使う前に、ここだけは必ず理解しておいてね。

「収納代行を避ける=税金を避ける」では断じてない

海外FXの利益は当然ながら課税対象です。加えて、仮想通貨を日本円に換えたり、買い物に使った時点で、その損益が雑所得として課税対象になり得ます。

海外口座の保有は国外財産調書等の対象になる場合もあります。経路を変えることと税金は別の話です。

- 業者側の対応が前提:

どんな受け皿を用意しても、業者がSWIFTやUSDT出金に対応していなければ使えない。まず利用中の業者の対応状況を確認する - 手数料・条件は変動する:

本記事の年会費・手数料・対応国・住所要件は執筆時点の情報。申込・送金の前に必ず公式の最新情報を確認する - 海外サービスゆえの自己責任:

紹介したサービスは日本の登録業者ではない。送金ミスは取り戻せないことが多く、仕様変更・出金制限のリスクもある。必ず少額テストから - 「除外方式だから安全」を鵜呑みにしない:

規制は形式ではなく実態で判断される。業者の「うちは規制対象外」も実態で見る姿勢が大切

よくある質問(FAQ)

Bybitが使えなくなったら、もう仮想通貨入出金は無理ですか?

いいえ。USDT/USDCを用意できる経路は他にもあります。送金は自分のプライベートウォレット(MetaMask等)をハブにする形が現実的です(国内のSBI VCトレードのUSDCは前進していますが、上限・ネットワーク制約があり現状は実用性が限定的)。出口はRedotPayやXapo Bankなど。1本の経路に依存せず、複数を知って切り替えられる状態にしておくのが安全です。

2026年6月で国内銀行送金はすぐ使えなくなりますか?

即日で全部止まるわけではありません。経過措置は最長2年ですが、登録しない業者の経路は施行から6ヶ月(2026年12月頃)あたりから消え始める可能性があります。「ある日突然、いつもの振込が使えない」が、1〜2年かけてバラバラに起きる、というイメージで備えるのが無難です。

RedotPayとXapo、どちらを選べばいい?

ざっくり、少額を日常使いしたいならRedotPay(カードで使う・ATMで引き出す)、まとまった資金を海外で保有・運用したいならXapo(年会費は高いがUSDを自分名義口座でSWIFT受取)です。少額利用で無理にXapoを選ぶ必要はありません。

ネットワークはどれを選べばいい?

送る側と受け取る側が対応していれば、コストの安いTRC20かBEP20でOK。ERC20は安定していますが手数料が高めです。いずれにせよ両者のネットワークを必ず一致させること、ガス代用のTRX/BNBを持っておくことが大前提です。

結局いま、何から始めればいい?

まずは「収納代行に依存しない受け皿を1つ用意する」こと。例えばプライベートウォレットを作り、少額のUSDC/USDTを動かして送金に慣れておく。それだけで、いつものルートが止まった時の安心感がまるで違います。

海外FX口座から出金するなら、どの通貨がいい?

USDCがおすすめです。USDCはドルと等価=目減りしません。業者によってはネットワーク手数料を全額負担してくれるケースもあります。USDTやBTCをわざわざ選ぶ理由はほぼないので、迷ったらUSDCにしておけばOKです。

海外FX口座への入金は最低いくらから?反映時間は?

業者によって異なりますが、USDT(TRC20)なら数十ドル前後から対応しているところが多いです。反映は15分〜1時間が目安で、混雑時は最大24〜72時間のことも。TRC20は速くて手数料も安いので入金の定番です(※USDCはTRC20に非対応の場合あり。USDCで入れるならERC20かBEP20になります)。

入金と出金で経路(手段)を変えてもいい?

原則は厳守(入金した手段で出金する)です。ただし「銀行で入金していたのに、銀行出金ができなくなった」といった事情があれば、サポートに相談すると代替策を一緒に探してもらえるケースもあります(実際にそうした例も聞きます)。まずは経路を揃えるのが基本、どうしてもの時は相談、という順番で。

初めての暗号資産入出金で「認証」は必要?

必須です。初回は本人・送金先の認証が通るまで、入金しても資金を動かせず、出金も通りません。あとで慌てないよう、先に済ませておくのが大事です。

初回認証の一般的な流れ

初めての暗号資産出金は、いったんエラー(保留)になり、そこから認証する形が多いです。

① 出金を申請する(→いったんエラーになる)

② 取引履歴で、そのエラーになった出金をタップ

③ 表示される項目(本人確認・送金先情報など)を入力して認証を依頼

④ 業者側の認証完了を待つ(これで以降は普通に通る)

※XSは出金先アドレスの登録制なので、登録・確認の時点でこの役割を兼ねます。

利益(元本を超えた分)の出金に制限はある?

利益分の出金そのものに特別な制限はありません。ただしクレジットカード入金がある場合は、まずそのカードへの返金が最優先されます。出金の優先順位が絡んでややこしくなるので、経路を暗号資産に統一しておくと出金がシンプルです。

海外FX口座の出金スピードは?

業者によりますが、暗号資産出金は15分〜1時間以内が多く、対応している業者なら手数料負担ゼロ・USDCなら目減りもなしで快適です。利用する業者の仕様を事前に確認しておきましょう。

まとめ:入口と出口を「複線化」しておく

- Bybitが使えない+2026/6/1改正資金決済法で、従来ルートが揺らいでいる

- 本質は「収納代行に依存しない受け皿を、選択肢として持っておく」こと

- 入金は 国内取引所 → プライベートウォレット → 海外FX(例:Binance Japan経由のTRXルート)が現実的

- 出口はRedotPay(カードで使う)/Xapo(USDを自分名義口座で受ける)

- ネットワークはTRC20/BEP20中心、ガス代と少額テストを忘れずに

- 特定サービスに依存せず、複数経路を切り替えられる状態に。税務・自己責任は大前提

ぶるすなさん法改正は「送金と同じことをするなら、同じ責任を負わせる」って性質のもの。だから経路は厳格化しながら残るし、ダメな経路は消えていく。

今のうちに入口と出口を複線化しておけば、これからも慌てずに済むはずだよ。

こっちゃんとりあえず少額でウォレット触ってみるところから始めるね!

※本記事はプロモーションを含みます。上記はXS公式サイトへの当サイト経由の紹介リンクです。